¿Dónde conseguir un modelo de carta de no adeudo en Perú? Guía actualizada 2026

Si necesitas un modelo de carta de no adeudo, ya sea para presentar ante una empresa, entidad financiera o proveedor, aquí encontrarás un formato actualizado y cómo obtenerlo correctamente en Perú.

Una carta de no adeudo te permite tener mayor oportunidad de tener un préstamo con garantía hipotecaria desde 20 mil soles, ya que demostrarás que puedes devolver la deuda hasta en 10 años asegurando un pago responsable en este 2026.

Es el momento de experimentar una excelente salud financiera después de cada pago mensual, días de ansiedad e incluso de tristeza. Pero, ¿qué pasa si hay fallas u omisiones? Esto podría perjudicarte y colocarte en la lista negra de Infocorp, un directorio de todos los morosos.

Pero antes, es importante entender qué significa realmente una carta de no adeudo y cuándo se necesita.

CONSOLIDADA TODAS TUS DEUDAS A PESAR DE ESTAR EN INFOCORP

¿Qué es una carta de no adeudo?

Una carta de no adeudo es un documento emitido por una entidad o persona que certifica que no mantienes deudas pendientes con esa institución al momento de su emisión.

Se utiliza comúnmente para:

- Cerrar contratos.

- Cancelar servicios.

- Solicitar créditos.

- Formalizar procesos laborales.

- Acreditar que una obligación fue pagada.

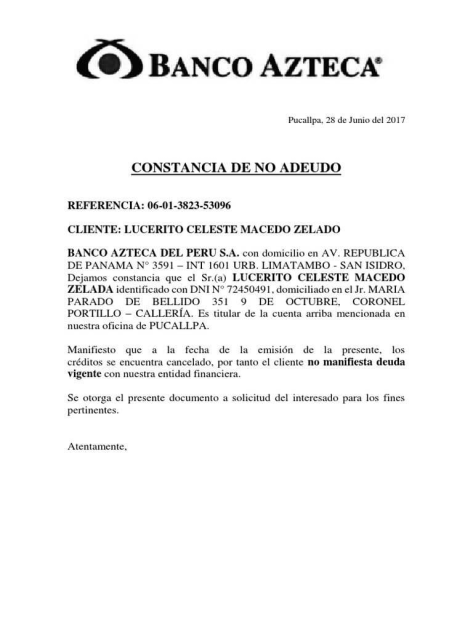

Modelo de Carta de no adeudo

MODELO REFERENCIAL

[Nombre de la entidad o persona]

[Dirección]

[Ciudad, fecha]

Por medio de la presente, certificamos que el/la Sr(a). [Nombre completo], identificado(a) con DNI [número], no mantiene deuda pendiente con nuestra institución hasta la fecha de emisión de este documento.

Se expide la presente a solicitud del interesado para los fines que considere pertinentes.

Atentamente,

[Firma]

[Sello]

¿Para qué sirve?

La carta de no endeudamiento confirma el pago completo de un préstamo y garantiza la actualización de su situación crediticia en la SBS y otras agencias de crédito.

Puedes utilizar la carta para ponerse en contacto con las agencias de crédito y solicitar que modifiquen su historial crediticio. Esto es habitual cuando se borran las deudas después de un largo periodo de tiempo. También cuando se quiere mejorar la puntuación de crédito lo antes posible.

Además, si has sido identificado como cliente moroso, la carta de no adeudo te ayudará a solicitar productos financieros con garantía; por ejemplo, tarjetas de crédito.

Esta carta es un documento oficial que garantiza que cualquier deuda contraída con una entidad financiera en el pasado ha sido pagada en su totalidad.

¿QUÉ OCURRE CUANDO UN BANCO VENDE TU DEUDA?

¿Cómo obtener una carta de no adeudo en Perú?

El proceso depende de la entidad:

- Bancos: solicitándola formalmente tras cancelar el crédito.

- Cajas municipales: luego de cancelar la obligación.

- Empresas privadas: solicitando constancia tras liquidación.

- Servicios básicos: al cancelar contrato.

En algunos casos pueden cobrar una tasa administrativa.

¿Ya tienes tu carta de no adeudo pero sigues con otras deudas?

Muchas personas solicitan una carta de no adeudo después de:

- Refinanciar.

- Cancelar un préstamo.

- Vender un activo.

- Ordenar parcialmente sus finanzas.

Pero el problema común es que aún mantienen:

- Tarjetas de crédito activas.

- Préstamos con intereses altos.

- Deudas con proveedores.

- Obligaciones tributarias.

Eliminar una deuda no siempre significa estabilidad financiera.

Si pagaste tus obligaciones a tiempo, pero la empresa acreedora no actualizó tu información crediticia ante la SBS y las agencias de crédito, es posible que siga siendo calificado como moroso o mal pagador. Esta calificación puede repercutir en el futuro si solicitas un préstamo o una tarjeta de crédito.

Debes ponerte en contacto con el acreedor para solicitar una carta, que puede ser otorgada en formato físico o virtual. Cuando hayas completado el formato de carta de no adeudo con todos los datos pertinentes, la institución financiera analizará tu solicitud. Luego de esto, recibirás el documento en tu domicilio.

¿Cómo ordenar todas tus deudas en lugar de ir cancelando una por una?

En lugar de pagar varias cuotas con diferentes tasas, muchas personas optan por consolidar deudas en una sola cuota más manejable.

Si cuentas con una propiedad urbana inscrita en Registros Públicos, puedes acceder a un préstamo con garantía hipotecaria para:

- Consolidar múltiples deudas.

- Reducir presión mensual.

- Pagar obligaciones pendientes.

- Mejorar flujo financiero.

¿Pagas impuestos, cuotas y deudas al mismo tiempo?

Si además de préstamos también enfrentas:

- Pago de IGV.

- Obligaciones tributarias.

- Pagos empresariales.

- Deudas acumuladas.

Puede ser momento de evaluar una solución más estructurada.

En RTC puedes acceder a financiamiento desde S/ 20,000 hasta S/ 1,000,000 utilizando tu inmueble como garantía.

✔ Más de 8 años de experiencia.

✔ Empresa registrada en la SBS.

✔ Tasas desde 1.17% mensual (según evaluación técnica).

✔ Atención en Lima, Callao, Arequipa, Ica, Piura, Chiclayo, Cusco y Trujillo.

¿Cuándo conviene consolidar deudas?

Puede ser recomendable cuando:

- Pagas más del 40% de tus ingresos en deudas.

- Tienes más de 3 obligaciones activas.

- Estás pagando intereses altos.

- Tu flujo mensual está desordenado.

Si tienes propiedad, existen alternativas más estructuradas que préstamos personales de alto costo.

Preguntas frecuentes

¿La carta de no adeudo elimina mi historial en Infocorp?

No automáticamente. Las centrales de riesgo actualizan información según reportes de las entidades. Puede tomar tiempo reflejar la cancelación.

¿Puedo solicitar financiamiento si ya cancelé una deuda?

Sí. De hecho, cancelar deudas mejora tu perfil financiero. Si además tienes propiedad, puedes acceder a mejores condiciones.

¿Pierdo mi propiedad si la uso como garantía?

No. El inmueble sigue siendo tuyo mientras cumplas con el acuerdo del préstamo.

![Cómo saber mi historial crediticio gratis [2026]](https://blogpe.rtc.pe/pe/blog/wp-content/uploads/2024/05/23203220/buen-historial-crediticio-900x600-1.webp)

![Préstamos en línea en Perú: 7 opciones confiables para solicitar dinero [2026]](https://blogpe.rtc.pe/blog/wp-content/uploads/2026/06/27164415/pretamos-en-linea-peru.jpg)

![Préstamos al instante con DNI: 7 entidades financieras para solicitar dinero [2026]](https://blogpe.rtc.pe/pe/blog/wp-content/uploads/2024/06/23200628/Prestamo-dinero-solo-con-DNI.webp)